O Brasil é conhecido por sua alta carga tributária, ocupando a nona posição no ranking mundial de países com os impostos mais elevados. Um estudo do Instituto Brasileiro de Planejamento e Tributação (IBPT) revelou que, em média, os brasileiros trabalham 149 dias por ano apenas para pagar impostos. Além disso, o país enfrenta a desafiadora realidade de ter cerca de 92 tributos, o maior número entre todos os países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Nesse cenário, a busca por uma melhor carga tributária torna-se crucial para o sucesso dos negócios.

Regimes de Apuração: Qual optar?

Um dos aspectos essenciais na busca pela redução dos impostos é a escolha do regime de apuração fiscal adequado. Para profissionais de saúde, como cirurgiões plásticos envolvidos em rinoplastias e outras cirurgias estéticas, o regime de Lucro Presumido se destaca como uma opção interessante.

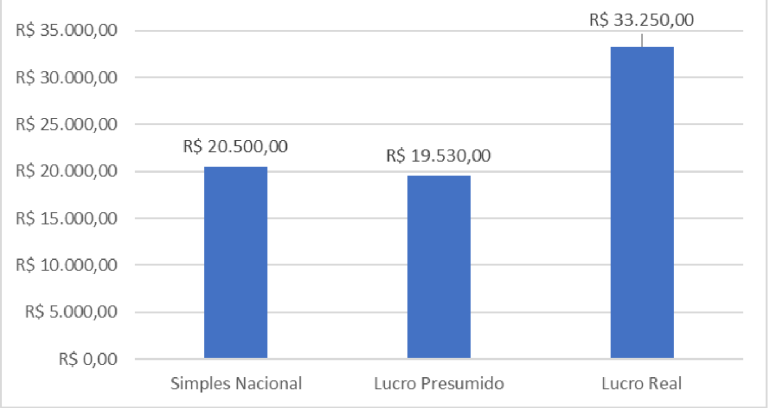

Em um comparativo simples, tomando, por exemplo, uma empresa com faturamento médio de R$ 100.000,00, o Lucro Presumido resulta em menor recolhimento de impostos, conforme gráfico abaixo:

Quadro comparativo- Analisando a carga tributária total para um faturamento mensal estimado em R$ 100.000,00.

Para a atividade médica, o Lucro Presumido é o mais indicado.

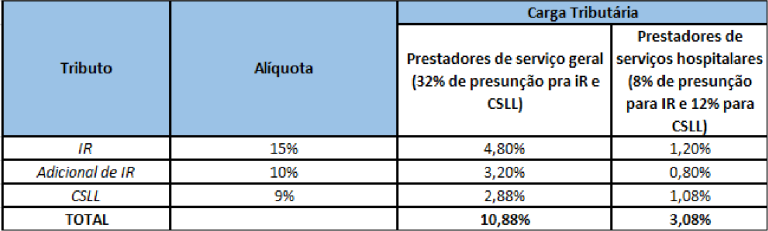

No regime de Lucro Presumido, o Imposto de Renda (IRPJ) e a Contribuição Social (CSLL) incidem sobre uma base que a receita presume ser o lucro da atividade. No caso de clínicas médicas, o percentual de lucro presumido pela receita é de 32%, o que significa que a cada R$ 100.000,00 de faturamento, R$ 32.000,00 são considerados como lucro tributável. No entanto, para hospitais e serviços auxiliares à medicina, a Receita Federal estabeleceu uma base de presunção menor, de apenas 8%.

Essa diferença na base de cálculo entre clínicas médicas e hospitais gerava distorções significativas nos impostos, embora ambos desempenhassem papéis essenciais na promoção da saúde.

De forma bem simples, enquanto a alíquota efetiva de uma clínica médica é de 10,88%, para os hospitais os mesmos tributos resultam em apenas 3,08%:

O Paradigma: Equiparação de clínicas médicas a hospitais

Diante dessa disparidade na presunção de lucro entre clínicas médicas e hospitais/serviços auxiliares, o tema foi levado ao Superior Tribunal de Justiça (STJ). A tese em questão buscava equiparar as clínicas médicas aos hospitais, especificamente para fins de tributação.

A decisão do STJ foi favorável à equiparação, permitindo que as clínicas médicas usufruíssem da redução da base de cálculo, desde que atendessem a determinados requisitos fixados pelo tribunal, sendo eles:

- Apuração dos tributos com base no lucro presumido;

- Possuir licença da Vigilância Sanitária;

- Estar constituída sob a forma de sociedade empresária;

- Não ser uma sociedade simples.

Economia gerada e recuperação de impostos

Para ilustrar os benefícios dessa decisão, consideremos um faturamento mensal estimado de R$ 100.000,00. A projeção de economia total ao longo de cinco anos chega a impressionantes R$ 517.023,89.

Além disso, o STJ também reconheceu o direito das clínicas de recuperarem os valores pagos a mais nos últimos cinco anos. O valor recuperado pode ser imediatamente compensado com os tributos futuros, resultando em não pagamento de tributos, até que o crédito se esgote. Alternativamente, o valor pode ser creditado em dinheiro na conta da empresa, no prazo de até cinco anos após o trânsito em julgado da decisão.

Procedimentos para buscar a redução de impostos

Para aproveitar esses benefícios, os profissionais da área de cirurgia plástica e rinoplastia devem seguir alguns procedimentos:

- Diagnóstico Inicial:

Analisar se a clínica atende aos requisitos necessários para a equiparação fiscal;

Levantar os créditos fiscais dos últimos cinco anos.

- Ingresso da Ação:

Iniciar um processo judicial para reconhecimento do direito, incluindo a solicitação de medidas liminares para aproveitar imediatamente os benefícios.

- Habilitação do Crédito:

Após a conclusão do processo, um contador pode habilitar o crédito, permitindo seu uso imediato.

Casos de sucesso

Um exemplo notável desse processo é o caso registrado sob o número 5000358-82.2020.4.03.6134, julgado em 23 de abril de 2021. A decisão favorável concedeu o direito de recolhimento do IRPJ e CSLL nos moldes do artigo 15, §1º, III, “a”, da Lei n.º 9.249/95, referente ao período de 22 de agosto de 2017 a 9 de maio de 2020. A União foi condenada a restituir as diferenças devidamente corrigidas.

Em conclusão, a equiparação de clínicas médicas a hospitais para fins de tributação oferece uma oportunidade significativa de redução de impostos para profissionais de cirurgia plástica, como os envolvidos em rinoplastias. Além disso, a recuperação de valores pagos a mais nos últimos cinco anos representa um benefício adicional que pode resultar em economias substanciais. Para aproveitar essas oportunidades, é essencial seguir os procedimentos adequados e buscar orientação especializada.